中金大宗商品 | 石油:对俄制裁加码,供应溢价回归

中金大宗商品

1月10日,美国财政部对俄罗斯石油生产与出口实施新制裁[1],以减少俄罗斯石油行业收入。新增制裁对象包括:俄罗斯石油生产商Gazprom Neft 和Surgutneftegas、183艘油气运输船只、2家为俄罗斯提供海事保险的公司,以及Black Pearl等为俄罗斯提供服务的贸易商。在2024年11月11日发布的研究报告《能源2025年展望:旧秩序,新均衡》中,我们提出石油市场中的地缘供应溢价已基本出清,对于潜在风险的定价并不充分,布伦特油价的下方支撑较强,价格上行风险大于下行风险。近期拜登政府加大对俄石油行业限制力度,供应风险溢价再次回归,初步印证了我们的判断。政策发布当日,布伦特油价上涨3.7%至79.8美元/桶,为近3个月新高,较去年11月上涨约8.7%。我们测算此次美国对2家俄罗斯石油公司的新限制或涉及俄罗斯近三成的原油产量,并为97万桶/天左右的俄罗斯海运原油出口带来中断风险;对油轮及贸易服务商的限制可能进一步制约俄罗斯石油的海运出口运力,降低供给效率。往前看,我们维持年度展望中的判断,2025年石油市场的新均衡或为紧平衡、低库存、高风险,基准情形下,布伦特油价中枢或上移至80-85美元/桶区间。此外,若俄罗斯或中东地区石油供应受到地缘影响,可能带来5-10美元/桶的额外上行空间。

俄油供应风险敞口扩大至近三成,地缘溢价仍有计入空间

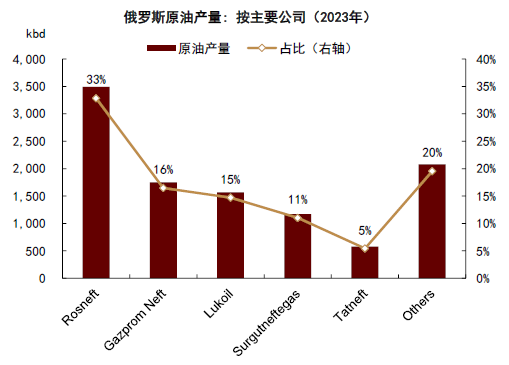

美国财政部将俄罗斯2家石油公司,Gazprom Neft 和Surgutneftegas,以及二者的27家子公司,正式纳入SDN制裁名单[2],可能为2家公司的石油生产与贸易活动带来中断风险,我们测算最高可能影响近三成的俄罗斯原油产量和海运原油出口。产量方面,据Rystad Energy,2023年2家公司合计占俄罗斯原油产量约27%,其中,Gazprom Neft 原油产量约为175万桶/天、占比约16%,Surgutneftegas 原油产量约为117万桶/天、占比约11%。出口方面,据彭博数据,2024年2家公司海运原油出口合计约97万桶/天,约占俄罗斯海运原油出口总量的29%。从市场表现看,我们认为俄油供应风险敞口扩大或已一定程度上提振了受制于需求偏弱的市场情绪,推动布伦特原油现货升水走阔。但当前石油市场或暂未完全定价俄油供应的潜在中断风险,因而若供应冲击兑现,我们提示地缘风险溢价或仍有计入空间。

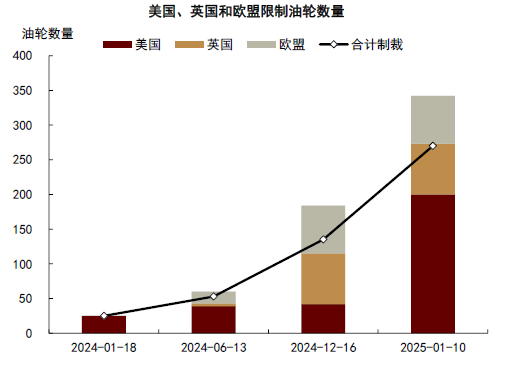

俄油海运贸易限制加码,运力趋紧或进一步降低供给效率

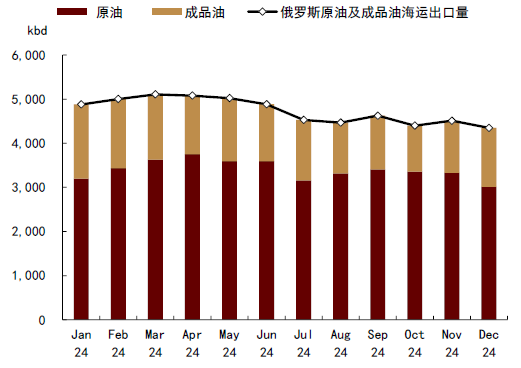

继英国[3]和欧盟[4]分别在去年11月和12月加强对俄罗斯石油出口贸易的限制力度后,美国财政部本次新增183艘油气运输船只制裁,以落实俄油价格上限和其他限制举措。从船只所属来看,除俄罗斯公司的船只外,75艘为“影子舰队”、占比约四成。从船只类型看,其中约160艘为油轮。据彭博统计,目前英国、欧盟和美国合计限制270艘油轮,为2024年末数量的2倍,而相较之下2024年初的数量仅为25艘。此外,美国财政部表示,将对为俄罗斯海运石油贸易提供服务的多家公司和相关个体实施制裁[5],包括俄罗斯的2家保险公司Ingosstrakh 和Alfastrakhovanie Group、总部位于中东的石油贸易商Black Pearl,以及其他9家俄罗斯石油贸易商。2024下半年以来,俄罗斯海运原油及成品油出口量已有所下滑,平均出口量较1H24下降约10%。据彭博资讯[6],由于担心俄罗斯供应的不稳定性,年初以来,以印度为代表的亚洲国家对中东等地的原油采购需求有所增加。我们提示美国对于俄罗斯石油海运贸易、特别是对“影子油轮”的更广泛限制,或导致俄油海运运力进一步趋紧,并降低石油市场供给效率。

往前看,供应风险驱动溢价回归,中枢突破仍待需求改善

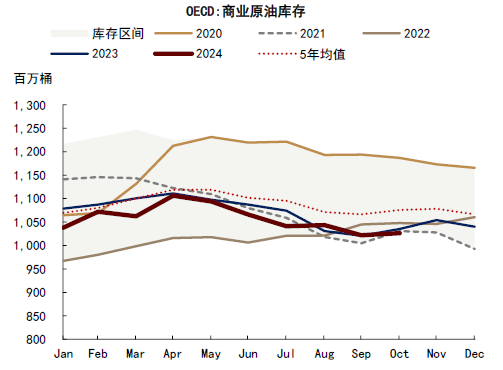

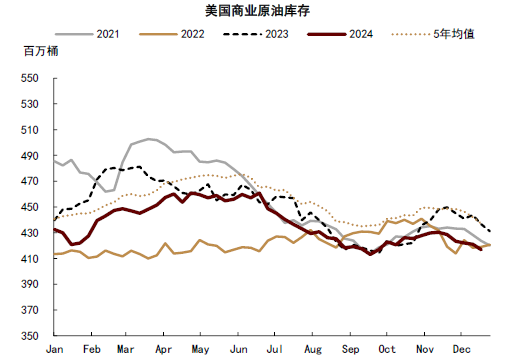

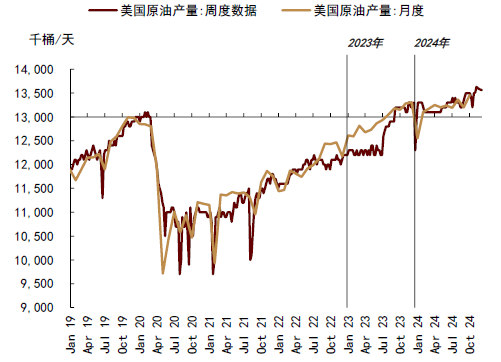

在2024年11月11日发布的年度展望报告中,我们提出石油基本面的紧平衡格局未变,叠加美国大选后地缘溢价基本出清,市场对于供给侧弹性偏低和风险偏高的定价并不充分,布伦特原油价格在70美元/桶左右的支撑较强。目前看,我们对石油供给侧的判断已初步得到印证。一方面,供应约束偏紧,库存延续偏低路径。4Q24 OPEC+继续落实产量约束,并将额外减产计划进一步推迟至1Q25(详见《OPEC+会议点评:保平衡下的慢增产》)。美国原油产量在去年12月达到1360万桶/天,全年产量同比增幅降至约30万桶/天,我们预期增产放缓趋势或延续至今年。截至2024年10月末,OECD商业原油库存低于5年同期均值约4.6%,总库存低于5年同期均值约10%。更为高频的美国商业原油库存在4Q24延续季节性去化,截至年末低于5年同期均值约5%。另一方面,美国加码对俄石油供应的限制,地缘供应风险已初露端倪。基准情形下,我们维持年度展望中对2025年布伦特油价中枢上移至80-85美元/桶的判断。若俄罗斯或中东地区的实际供应受到地缘影响,或额外带来5-10美元/桶的阶段性上行空间,但考虑到OPEC+仍有剩余产能空间,我们提示油价中枢实现区间突破或仍待石油需求侧表现录得稳定改善。

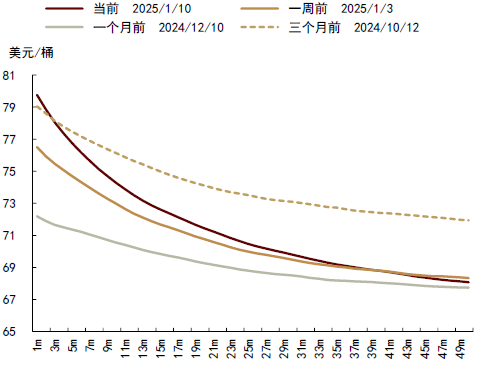

图表1:布伦特原油期货远期曲线

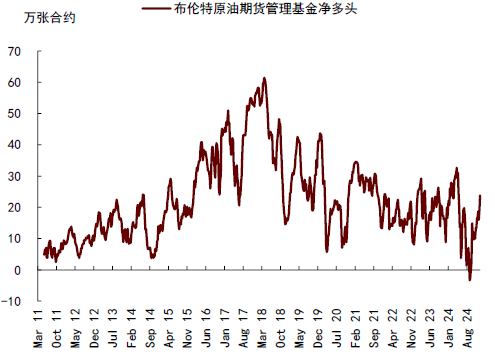

图表2:布伦特原油期货投机净多头

图表3:俄罗斯原油产量(按主要公司)

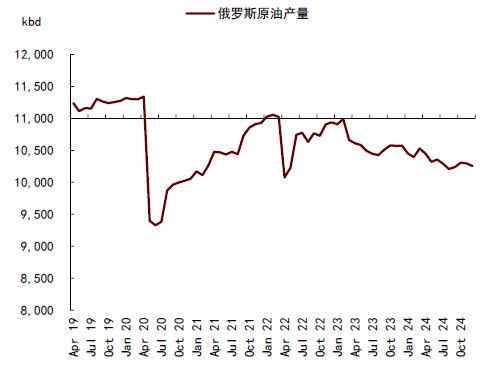

图表4:俄罗斯原油月度产量

图表5:英国、欧盟和美国限制油轮数量

图表6:俄罗斯海运原油及成品油月度出口量

图表7:OECD商业原油库存

图表8:美国商业原油库存

图表9:美国原油产量

[1] https://home.treasury.gov/news/press-releases/jy2777

[2] https://ofac.treasury.gov/recent-actions/20250110

[3] https://www.gov.uk/government/news/uk-imposes-new-wave-of-sanctions-choking-russian-oil-revenues-with-foreign-secretary-arriving-in-italy-for-g7

[4] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A02014R0833-20241029

[5] https://home.treasury.gov/news/press-releases/jy2777

[6] https://www.bloomberg.com/news/articles/2025-01-10/oil-sanctions-concern-spurs-asian-buyers-to-seek-alternatives

Source

文章来源

本文摘自:2024年1月12日已经发布的《石油:对俄制裁加码,供应溢价回归》

郭朝辉 分析员 SAC 执证编号:S0080513070006 SFC CE Ref:BBU524

李林惠 分析员 SAC 执证编号:S0080524060004

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~