汽车零部件ETF领涨两市,多只宽基ETF净值持续下跌

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

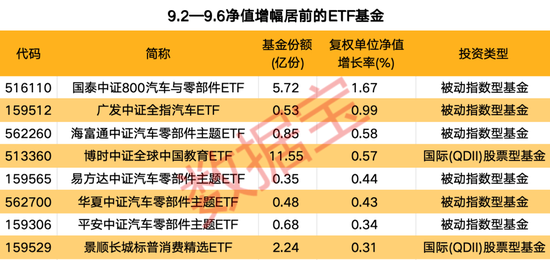

9月2日至6日,汽车零部件等主题ETF单位净值涨幅居前。

本周汽车零部件ETF领涨

本周(9月2日至6日),A股大盘继续下行,申万一级行业中,仅有汽车指数录得上涨,其余行业指数尽数下跌,建筑装饰、煤炭、有色金属、电子、石油石化指数跌逾5%。

对应到股票型ETF市场(含QDII基金),本周汽车、汽车零部件等主题ETF涨幅居前。据证券时报·数据宝统计,本周仅少数ETF获得正收益,其中国泰中证800汽车与零部件ETF、广发中证全指汽车ETF、海富通中证汽车零部件主题ETF排名前三,复权单位净值增幅依次为1.67%、0.99%、0.58%。

海关总署数据显示,7月汽车零部件类产品进口金额为26.5亿美元,同比增长1.7%;7月汽车零部件类产品出口金额为90亿美元,同比增长5.8%。1月至7月汽车零部件类产品进口金额为172.6亿美元,同比增长4.2%;汽车零部件类产品出口金额累计为606.6亿美元,同比增长5%。

此前,由于市场担心汽车零部件企业利润率下跌较多,板块整体有所回调,但多数上市公司半年报业绩稳定。7月以来,“以旧换新”政策力度持续加大,新能源汽车市场发展势头向好,汽车零部件板块有望受益。

工银瑞信基金认为,随着汽车智能化时代到来,汽车产业有望迎来更大的风口。如果市场延续成长风格反弹,汽车行业终端数据改善叠加FSD(完全自动驾驶技术)的积极变化,零部件的估值修复机会值得关注。看好汽车智能驾驶行情,特别是竞争格局好的汽车检测和线控底盘领域,可关注FSD入华对特斯拉产业链带来的催化。

石油、芯片半导体等ETF大幅下跌

下跌方面,63只ETF回调幅度超过5%,石油、芯片半导体等主题基金大幅受挫。其中,华泰柏瑞中证韩交所中韩半导体ETF净值跌幅居首,为8.18%;富国/嘉实标普石油天然气勘探及生产精选行业ETF、汇添富中证能源ETF净值跌幅在6%以上。另有多只半导体芯片主题ETF跌幅居前。

半导体行业方面,8月,全球半导体供需继续保持底部弱平衡阶段,手机与智能穿戴保持小幅增长,AI服务器与新能源车保持高速增长,需求在9月或将持续震荡。

二季度,半导体行业复苏趋势延续,单季度营收、净利润均实现同比、环比增长,且盈利能力有所回升,板块存货周转天数持续下降。东莞证券认为,下半年,半导体行业在AI发展和国产替代的双重加持下有望延续复苏趋势,板块业绩有望实现逐季改善。

此外,消费电子、央企红利等主题ETF净值同样大幅下跌。9月进入消费电子旺季,板块迎来密集新品发布,硬件创新及AI应用或带动目标销量上调。

9月10日,苹果秋季发布会如期而至。本次或将发布iPhone16系列手机、新一代Apple Watch以及新款Air Pods耳机等产品,预计将在硬件屏幕尺寸、处理器、内存大小、价格延伸等方面有所创新。

智能硬件市场研究机构Counterpoint Research预测,2024年全球智能手机出货量将达到12.3亿部,同比增长5%,有望结束连续两年的下降趋势。换机周期有望在硬件创新和AI应用带动下得以强化,带动消费电子产业链基本面回升。

从资金净流入额看,9月2日至6日,19只ETF净流入额超过1亿元。易方达沪深300ETF、华泰柏瑞沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF净流入额居前,依次为55.59亿元、32.58亿元、17.06亿元、14.27亿元。这几只沪深300ETF基金份额均创下历史新高。

主题ETF中,半导体芯片ETF获得较多资金净流入,国联安中证全指半导体ETF、华夏国证半导体芯片ETF、国泰CES半导体芯片ETF净流入额均在2亿元以上。值得一提的是,上述19只ETF本周继续下跌,易方达沪深300ETF、华泰柏瑞沪深300ETF等复权单位净值跌至阶段性低位,华夏上证科创板50ETF等复权单位净值跌至历史最低位。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~